Autor: Ing. Luboš Krejčí

Stav: aktualizace 2018, vydání 2012

Anotace:

Pomůcka obsahuje přehled základních pojmů, vztahujících se k problematice rozpočtování, právní rámec rozpočtování. Popisuje třídění a klasifikaci stavebních děl, náklady a ceny ve stavebnictví, příklad sestavení položkového rozpočtu, druhy rozpočtů a stručně popisuje Building Information Modelling (BIM).

OBSAH

ÚVOD

Nejen ve stavebnictví, ale i v jiných oblastech lidské činnosti nás zajímá, kolik to bude stát, jak a kde získáme prostředky na financování a jakým způsobem naplánovat investice, aby byly realizovatelné. S pojmem rozpočet se setkáváme v řadě souvislostí. Existují rozpočty státní, rodinné, firemní, stavební a mnoho dalších. Pokud mluvíme o rozpočtování a rozpočtech, v zásadě se vždy jedná o jistý výčet potřeb spojených s určitou činnosti. Často je výčet nákladů doplněn o výčet příjmů či výnosů, tedy o další pohled – „kde na to vzít“. Každý, kdo se účastní stavebního řízení, se dříve nebo později setkává se stavebními rozpočty. Přestože každý účastník hledí na rozpočet a rozpočtování ze svého úhlu pohledu, všichni mají stejný cíl – zjistit, kolik daná stavba nebo určitá stavební činnost bude stát peněz.

Základní myšlenkou rozpočtování ve stavebnictví je sestavit výčet pokud možno všech potřeb, které vznikají v souvislosti se stavební činností a tyto náklady zařadit do předem dohodnutých skupin tak, aby byly srozumitelné a přehledné pro všechny účastníky stavebního řízení.

Stavebníka zajímá rozpočet z pohledu kolik a za co konkrétně bude platit a naopak zhotovitele zajímá, kolik má stavebníkovi účtovat, za jaké druhy úkonů a zda mu tyto výnosy pokryjí jeho vynaložené náklady. Další oblastí využití stavebních rozpočtů je dodavatelská oblast. Zde slouží stavební rozpočty např. k řízení zdrojů, subdodávek nebo plánování. Podrobné výkaznictví jednotlivých složek nákladů umožňuje dodavatelským firmám plánovat odměňování pracovníků, sledovat náklady na materiál, prostavěnost, nedokončenou výrobu a další důležité ukazatele nutné pro efektivní řízení stavební výroby.

Ceny mezi investorem a dodavatelem jsou smluvní, tedy dohodnuté ve smlouvě o dílo. Tyto ceny lze stanovit nejrůznějšími postupy, ale jedním ze základních postupů, je stanovení ceny tzv. podrobným rozpočtem. Pro sestavení rozpočtu dnes neexistují žádné závazné předpisy, ale běžně se dodržují ve stavební praxi určité zvyklosti, které si níže popíšeme. Rozpočet stavebního díla určuje cenu skladebně, to znamená, že se stavební dílo rozloží na určité konstrukční prvky a stanoví se podle projektové dokumentace jejich množství, určí se cena jednotková a cena celkem a připočítají se další náklady spojené s prováděním stavebních prací (další náklady = náklady, které nebylo možno výše uvedeným způsobem stanovit). Sečtením všech nákladů stanovíme celkové náklady stavebního díla

Ve stávajícím způsobu rozpočtování staveb existuje mnoho dalších a zastaralých stereotypů, které bude třeba pozměnit, aby bylo možné naplnit očekávání investorů a developerů na razantní snížení cen, které se jeví pro oživení stavebnictví jako nezbytné.

1 VYSVĚTLENÍ ZÁKLADNÍCH POJMŮ POUŽITÝCH V TEXTU

Celkové náklady výstavby – jsou veškeré náklady investora související s přípravou, realizací a uvedením stavby do provozu. Mají hmotný i nehmotný výraz.

DRN – doplňkové rozpočtové náklady – tyto náklady zohledňují vliv charakteru zakázky.

HS – hodinová sazba – pro ocenění prací, pro které nejsou ceníkové položky, prací nezměřitelných, na předběžné obhlídky pracovišť, na práce při haváriích, revize apod.

HSV – hlavní stavební výroba – hrubá stavba občanských, bytových a průmyslových staveb.

Investiční výstavba – proces, při kterém je pořizován nový investiční majetek na úrovni stavby nebo změna takového majetku na úrovni opravy či modernizace.

Jednotková cena – cena za jednici stavební konstrukce nebo práce se vypočítá pomocí kalkulačního vzorce, viz tab. 1 (např. m3 vykopávek, m2 keramického obkladu apod.)

Tab. 1 Schéma kalkulačního vzorce

| Jednotková cena | |||||||

| Přímé náklady | Nepřímé náklady | ||||||

| Hmoty | Zpracovací náklady | Zisk | |||||

| Hmoty | Přímé zpracovací náklady | Režie | Zisk | ||||

| Hmoty | Mzdy | Ostatní přímé náklady | Režie výrobní | Režie správní | Zisk | ||

| Hmoty | Mzdy | Stroje | Ostatní náklady | Odvody mezd | Režie výrobní | Režie správní | Zisk |

| Náklady na přímý materiál | Náklady na přímé mzdy | Náklady na provoz stavebních strojů a zařízení | Např. nájmy, doprava, zkoušky, licence | Sociální a zdravotní pojištění | Náklady spojené s výstavbou rozpočítané % sazbou do každé položky | Náklady spojené se správou firmy rozpočítané % sazbou do každé položky | Zisk rozpočítaný % sazbou do každé položky |

Nemovitost – je pozemek nebo stavba pevně spojená se zemí základem. Do katastru nemovitostí lze vložit pozemní stavbu, jestliže její konstrukce dosáhne výšky 1 m nad terénem, tedy i před kolaudací.

NUS – náklady na umístění stavby – zvýšené režijní náklady dodavatele. Jejich promítnutí je buď součástí individuální ceny (její režie) nebo je řešeno přípočtem ke směrné ceně (v ní je režie bez těchto nákladů).

Obvyklá cena nemovitosti – stanovuje cenu nemovitosti, která by byla dosažena při prodeji stejného, popřípadě obdobného majetku nebo při poskytování stejné nebo obdobné služby v obvyklém obchodním styku v tuzemsku ke dni ocenění.

Obvyklá cena zboží – je cena srovnatelného zboží schopného nejlépe zastoupit dané zboží v jeho základních užitných vlastnostech z hlediska kupujícího. Nelze-li najít srovnatelné zboží, vychází se z vývoje ceny a nákladů daného zboží v čase.

OP – obestavěný prostor – je součtem obestavěných prostor základů, spodní a vrchní části stavby a zastřešení a je to objem, který je těmito konstrukcemi vyplněn. Měrná jednotka je m3.

Rozpočet – je jistá forma sestavení nákladů v oblasti oceňování stavebních prací. Má skladebnou strukturu, vycházející z konstrukční nebo technologické struktury stavebního díla. Je to podle technické dokumentace sestavený výkaz výměr oceněný příslušnými cenami konstrukčních prvků (podrobný položkový rozpočet), cenami skupinových prvků nebo ukazateli na stavbu či etapu (propočet). V rozpočtu jsou započteny přirážky (režie, zisk apod.), které jsou nedílnou součástí ceny stavební produkce.

Stavba – stavební zákon definuje stavbu jako veškerá stavební díla, která vznikají stavební nebo montážní technologií, bez zřetele na jejich stavebně technické provedení, použité stavební výrobky, materiály a konstrukce, na účel využití a dobu trvání.

SO – stavební objekt – je výsledkem stavební výroby, tvoří prostorově ucelenou, technicky samostatnou část stavby s účelově vymezenou funkcí a po dokončení je dlouhodobým hmotným majetkem.

PD – projektová dokumentace – podle stavebního zákona je projektovou dokumentací dokumentace pro vydání stavebního povolení, projektová dokumentace ohlášení stavby podle § 104 odst. 1 písm. a) až k), projektová dokumentace pro provádění stavby a projektová dokumentace pro nezbytné úpravy podle § 137 stavebního zákona.

Popisovník – tvoří popis standardního postupu provedení konstrukcí a prací pro ujasnění obsahu ceny při komunikaci mezi zhotovitelem a odběratelem.

Propočet – je předběžný odhad celkových nákladů, pro získání představy o ceně stavebního díla. Je prvotní informací pro jeho další případné úpravy a vodítkem při rozhodování o způsobu financování investičního záměru. Používá se v dokumentaci typu studie, návrh stavby, zadání, dokumentaci pro územní rozhodnutí.

PS – provozní soubor – je funkčně ucelená část provozního celku nebo technologické části stavby (soubor strojů a zařízení), tvořená souhrnem technologických zařízení včetně jejich montáží a inventáře, vykonávající ucelený dílčí technologický proces, určená projektovou dokumentací a je uváděna do provozu zpravidla v souvislém čase.

PSV – pomocná (přidružená) stavební výroba – řemesla, instalace, dokončovací práce, kompletace.

THU – technicko-hospodářské ukazatele – (rozpočtové ukazatele) zpracovává např. Ústav pro racionalizaci ve stavebnictví (ÚRS) na základě statistického vzorku již realizovaných staveb, které jsou rozčleněny podle druhu a vybavení a je zjištěna jejich průměrná cena na objemovou jednotku. THU jsou členěny na jednotlivé stavební části (konstrukce) a z tohoto členění lze procentuálně vyjádřit podíl jedné konstrukce na celkové ceně. Z tohoto poměru se potom zjistí pravděpodobné ceny jednotlivých konstrukcí oceňované stavby.

VRN – vedlejší rozpočtové náklady – náklady související s realizací stavby, které nelze vztáhnout k jednotlivým konstrukcím a pracím, nebo které plynou z umístění stavby.

Výkaz výměr – je soubor rozměrů konstrukčních prvků odečtených z výkresové dokumentace, nebo podle skutečnosti. Umožňuje kvantifikaci potřeb a nákladů (materiál, mzdy, stroje) v předepsaných měrných jednotkách (m, m2, m3, normohodiny, strojohodiny apod.) a ocenění jednotlivých konstrukčních prvků v rozpočtu.

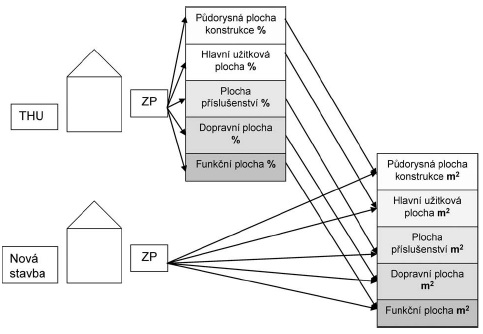

ZP – zastavěná plocha – má dva významy:

- V rozpočtování se jedná o součet půdorysných ploch všech podlaží. Zahrnuje půdorysné plochy všech místností, stavebních konstrukcí, balkonů, schodišť, výtahů a jiných komunikačních prostor a dalších pronajímatelných i nepronajímatelných ploch. Měrná jednotka je m2.

- Z hlediska projektanta je zastavěná plocha vymezena průnikem vnějšího pláště budovy s terénem.

Jedná se tudíž o dva zásadně se lišící číselné údaje (s výjimkou jednopodlažních staveb).

ZRN – základní rozpočtové náklady – jsou součtem stavebních a montážních prací. Rozdělujeme je na práce hlavní stavební výroby (HSV) a přidružené stavební výroby (PSV), doplněné o specifikace (náklady dodávek).

1.1 ABECEDNÍ SEZNAM ZKRATEK

| ARS | Asociace rozpočtářů staveb |

| BIM | Building Information Modelling (Informační model budovy) |

| BOZP | Bezpečnost a ochrana zdraví při práci |

| CAD | Computer aided design (Konstruování pomocí počítače) |

| CC | Classification of Types of Constructions (konstrukční charakteristika) |

| CEEC | Conseil European des Economistes de la Construction (Rada evropských stavebních ekonomů) |

| CF | Cash-flow plan (Plán finančních toků) |

| CPC | Central Product Classification (Centrální klasifikace výrobků) |

| CPM | Critical Path Method (Metoda kritické cesty) |

| CZ-CC | Klasifikace stavebních děl CZ-CC |

| ČSN | České technické normy |

| ČSÚ | Český statistický úřad |

| DIČ | Daňové identifikační číslo |

| DPH | Daň z přidané hodnoty |

| DUZP | Datum uskutečnění zdanitelného plnění |

| EU | Evropská unie |

| FC | Fakturační celek |

| FD | Funkční díl |

| FIDIC | Fédération Internationale Des Ingénieurs-Conseils (Mezinárodní federace konzultačních inženýrů) |

| HDP | Hrubý domácí produkt |

| HMG | Harmonogram stavby |

| HSV | Hlavní stavební výroba |

| IP | Investiční plánování |

| ISIC | International Standard Industry Classification (Mezinárodní průmyslová klasifikace) |

| JKSO | Jednotná klasifikace stavebních objektů |

| KP | Konstrukční prvek |

| M | Montáže |

| MMR | Ministerstvo pro místní rozvoj |

| NACE | Nomenclature des Activities Commerciale et Economique (číselník obchodních činností v hospodářství) |

| NIPEZ | Národní infrastruktura pro elektronické zadávání veřejných zakázek Ministerstva pro místní rozvoj |

| NUS | Náklady související s umístěním stavby |

| OKEČ | Odvětvová klasifikace ekonomických činností |

| OP | Obestavený prostor |

| OPl | Operativní plán |

| PERT | Program (or Project) Evaluation and Review Technique (Program pro vyhodnocení a posouzení pracovního postupu) |

| PCS | Project controlling standard (Kontrola standardu projektu) |

| PSV | Přidružená stavební výroba |

| PM | Projektový manažer |

| PN | Přímé náklady |

| PFI (PPP) | Public finance initiative (Partnerství veřejného a soukromého sektoru) |

| RU | Rozpočtové ukazatele |

| SAP | Systemanalyse und Programmentwicklung (Systémová analýza a vývoj systému) |

| SD | Stavební dílo |

| SKP | Standardní klasifikace produkce |

| SO | Stavební objekt |

| SoD | Smlouva o dílo |

| SPD | Soupis prací a dodávek |

| SW | Software |

| THU | Technicko hospodářské ukazatele |

| TSKP | Třídník stavebních konstrukcí a prací |

| TP | Technologické procesy |

| TZB | Technické zařízení budov |

| ÚVN | Úplné vlastní náklady výkonu |

| VFa | Výrobní faktura |

| VKa | Výrobní kalkulace |

| VNV | Vlastní náklady výkonu |

| VRN | Vedlejší rozpočtové náklady |

| ZN | Základní náklady |

| ZP | Zastavěná plocha |

| ZpN | Zpracovací náklady |

| ZR | Základní rozpočtové náklady |

2 PRÁVNÍ RÁMEC ROZPOČTOVÁNÍ STAVEB

Zákon č. 134/2016 Sb. o veřejných zakázkách zapracovává příslušné předpisy Evropské unie a upravuje:

a) pravidla pro zadávání veřejných zakázek, včetně zvláštních postupů předcházejících jejich zadání,

b) povinnosti dodavatelů při zadávání veřejných zakázek a při zvláštních postupech předcházejících jejich zadání,

c) uveřejňování informací o veřejných zakázkách,

d) zvláštní podmínky fakturace za plnění veřejných zakázek,

e) zvláštní důvody pro ukončení závazků ze smluv na veřejné zakázky,

f) informační systém o veřejných zakázkách,

g) systém kvalifikovaných dodavatelů,

h) systém certifikovaných dodavatelů,

i) dozor nad dodržováním tohoto zákona.

Ministerstvo pro místní rozvoj stanovilo podle § 14 odst. 3 zákona č. 134/2016 Sb. o veřejných zakázkách, ve znění pozdějších předpisů k provedení § 44 odst. 4 zákona, že podrobnosti o vymezení předmětu veřejné zakázky na stavební práce a rozsah soupisu stavebních prací, dodávek a služeb s výkazem výměr jsou definovány vyhláškou č. 169/2016 Sb.

Rozpočet stavby zpracovávají rozpočtáři a každý účastník výstavby si může u nich zpracování rozpočtu v požadované podrobnosti objednat. Doporučujeme nejen sestavení kontrolního rozpočtu, ale také zobrazení čerpání nákladů v čase v podobě cash flow plánu výstavby. Tyto dokumenty je vhodné zapracovat jako přílohy do smlouvy o dílo.

3 TŘÍDĚNÍ A POPISOVNÍKY VE STAVEBNICTVÍ

Systémy klasifikací mají ve stavebnictví praktický význam. Při sestavování rozpočtu jakékoliv stavby se jejich využití nevyhneme. Rozpočet, který tvoříme, bychom měli uspořádat do určitých skupin, které by měly mít určité společné vlastnosti. Ale nejen rozpočet je třeba zatřídit. Měli bychom podle určitého klíče zařadit do jakési kategorie i stavbu, kterou rozpočtujeme. Pro třídění stavební produkce se využívají dva základní typy klasifikací a třídění:

- klasifikace závazné (vydané Českým statistickým úřadem) – SKP, KSD, CZ-CC apod.;

- klasifikace pomocné (jejichž používání není závazné, ale veřejnost je stále používá, protože je na ně zvyklá) – JKSO, JKV, TSKP, JKPOV atd.

Dále můžeme rozdělit klasifikace podle jejich předmětu (úrovně):

- klasifikace a číselníky umožňující klasifikovat produkty stavební výroby v podobě dodávky stavebních děl nebo dodávek jednotlivých částí stavebních děl (třídění stavebních objektů a výkonů);

- klasifikace a číselníky umožňující klasifikovat strukturu jednotlivých stavebních dodávek a částí stavebních děl (třídění stavebních konstrukcí a prací).

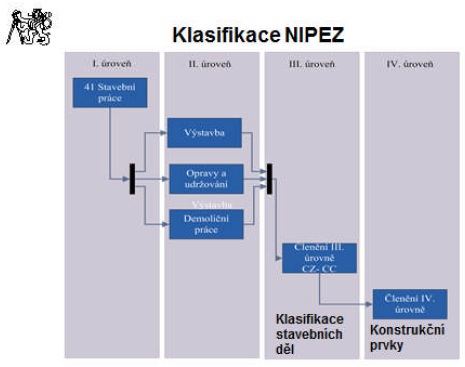

MMR vypracovalo v rámci projektu NIPEZ (Národní infrastruktura pro elektronické zadávání veřejných zakázek) třídník rozdělený do čtyř úrovní. I. úroveň udává stavební práce, II. úroveň rozděluje stavební práce na výstavbu, opravy a údržbu a demoliční práce, III. úroveň členění je klasifikací stavebních děl podle CZ-CC a IV. úroveň je tříděním v podrobnosti konstrukčních prvků.

NIPEZ by měl zajistit snížení cen nakupovaných komodit, snížení transakčních nákladů na straně zadavatelů i dodavatelů, větší transparentnost zadávání, zjednodušený přístup Úřadu pro ochranu hospodářské soutěže k zrealizovaným tendrům, lepší přehled zadavatelů o veřejných zakázkách v rámci organizace, zlepšení informovanosti veřejnosti o zadávaných VZ, urychlení procesu vyhodnocování nabídek. Součástí projektu NIPEZ je i standardizace a kategorizace komodit, které jsou předmětem veřejných zakázek.

3.1 JEDNOTNÁ KLASIFIKACE STAVEBNÍCH OBJEKTŮ (JKSO)

JKSO je stále jedna z nejpoužívanějších, již zrušených klasifikací v ČR. Svým číslováním bezprostředně navazuje na klasifikace zemědělské, lesní a průmyslové výroby jako samostatná klasifikace produktů stavební výroby. V 90. letech byla nahrazena pro statistické účely Standardní klasifikací produkce (SKP), resp. její součástí Klasifikací stavebních děl (KSD). JKSO však veřejnost nadále využívá pro její lepší přehlednost a vypovídací schopnost, viz tab. 2.

Tab. 2 Struktura číselného klíče JKSO

| Základní klasifikační číslo JKSO tvoří sedmimístný identifikační kód. | |||||||||||||||||||

| x | x | x | x | x | x | x | Příklady: | ||||||||||||

| x | x | x | . | . | . | . | obor | 8 | 0 | 3 | budovy pro bydlení | ||||||||

| x | x | x | x | . | . | . | skupina | 8 | 0 | 3 | 7 | domky rodinné 2bytové | |||||||

| x | x | x | x | x | . | . | podskupina | 8 | 0 | 3 | 7 | 3 | dtto, řadové | ||||||

| . | . | . | . | . | x | . | konstr.mater.charakt. | 1 | zděné | ||||||||||

| x | x | x | . | . | x | . | technologický soubor | 8 | 0 | 3 | 1 | budovy bytové zděné | |||||||

| . | . | . | . | . | . | x | druh stavební konstrukce | 1 | novostavba objektu | ||||||||||

Příklad: 803 731 1 – Novostavba 2bytového řadového zděného rodinného domu

3.2 KLASIFIKACE STAVEBNÍCH DĚL CZ-CC

Klasifikace CZ-CC nahradila od 1.1.2004 SKP a je tedy v současnosti jedinou závaznou klasifikací v ČR pro třídění stavebních objektů. Klasifikace CZ-CC obsahuje místně a prostorově ucelená stavební díla s takovým vybavením či zařízením, aby mohla samostatně plnit funkce, ke kterým jsou určena, viz tab. 3. Do klasifikace CZ-CC se nezahrnují technologická výrobní zařízení, která lze demontovat a přemísťovat jinam.

Tab. 3 Konstrukce klasifikace CZ-CC

Klasifikace obsahuje 2 sekce, 6 oddílů, 20 skupin, 46 tříd, 335 podtříd.

Stavební díla jsou v Klasifikaci CZ-CC rozdělena na dvě sekce: 1 – Budovy a 2 – Inženýrská díla. Stavební díla se klasifikují podle technického řešení stavby (projektu), které vyplývá ze zvláštního užívání stavby. Budovy jsou klasifikovány podle jejich hlavního užívání, inženýrská díla podle projektů, které přímo určují účel a užití stavebního díla.

Klasifikační jednotkou je stavební dílo.

3.3 TŘÍDĚNÍ STAVEBNÍCH KONSTRUKCÍ A PRACÍ (TSKP)

Stavební objekty jako takové nejsou tedy ještě dostatečně přesnou porovnávací jednotkou. Proto byla postupně vypracována ještě podrobnější klasifikační soustava definující ještě užší stavební prvky se shodnou konstrukční, technologickou nebo materiálovou charakteristikou.

Tuto klasifikaci představuje Třídník stavebních konstrukcí a prací (TSKP) ČSÚ a ÚRS. Za základ třídění stavebních prací byl zvolen stavební díl (SD) jako účelově a funkčně vymezená část stavebního objektu, zahrnující soubor konstrukcí a prací provedených různými technologiemi a z různých materiálů, viz tab. 4.

Pro cenovou a rozpočtářskou praxi je třeba znát alespoň následující seznam Skupin stavebních dílů (SSD) jako vrchol třídící pyramidy TSKP:

0 všeobecné konstrukce a práce

1 zemní práce

2 zvláštní zakládání, základy, zpevňování hornin

3 svislé a kompletní konstrukce

4 vodorovné konstrukce

5 komunikace

6 úpravy povrchů, podlahy, osazování výplní otvorů

7 konstrukce a práce PSV – přidružené stavební výroby

8 trubní vedení

9 ostatní konstrukce a práce, bourání, přesun hmot

Tab. 4 Struktura číselného klíče TSKP

Položka rozpočtu je tvořena devíti místným kódem sestaveným podle následujícího klíče:

| x | x | x | x | x | Příklady: | ||||||||

| Práce HSV: | |||||||||||||

| x | . | . | . | . | SSD-skupina SD | 3 | Svislé a kompletní konstrukce | ||||||

| x | x | . | . | . | SD-stavební díl | 3 | 4 | Stěny a příčky | |||||

| x | x | x | . | . | konstrukce HSV | 3 | 4 | 6 | Izolační ochranné přizdívky | ||||

| . | . | . | x | x | individuální charakteristika | 2 | 3 | z cihel pálených | |||||

| Práce PSV | |||||||||||||

| 7 | x | . | . | . | řemeslný obor PSV | 7 | 6 | 4 | Konstrukce klempířské | ||||

| 7 | . | . | x | . | individuální charakteristika | 2 | fasádní prvky z mědi, zinku | ||||||

| 7 | . | . | . | x | individuální charakteristika | 5 | žlaby | ||||||

Příklad: Práce HSV – 346 23 Izolační ochranná přizdívka z pálených cihel

Práce PSV – 764 25 Žlaby z mědi a zinku

4 NÁKLADY A CENY VE STAVEBNICTVÍ

Při realizaci zakázky vzniká mnoho různých druhů nákladů, neboť stavební činnost je jedna z finančně dosti náročných druhů lidské činnosti. To byly důvody, proč vznikla potřeba třídění a vykazování nákladů na stavební zakázky. Způsoby třídění se postupně vyvíjely, až stavební veřejnost přijala strukturu nákladů v následující podobě:

I. úroveň – náklady na zhotovení konstrukčních prvků (KP) stavebně montážních prací (SMP)

II. úroveň – náklady stavebního díla

III. úroveň – celkové náklady na pořízení výstavby

4.1 NÁKLADY NA ZHOTOVENÍ KONSTRUKČNÍCH PRVKŮ STAVEBNĚ MONTÁŽNÍCH PRACÍ

Náklady na realizaci určité stavební činnosti, které souvisí přímo s jejím provedením, se vyčíslují pro kalkulační jednici. Kalkulační jednice je definována jako výkon vymezený názvem, kvalitativními, případně dodacími podmínkami a měrnou jednotkou. Kalkulační jednicí může být stavební objekt nebo jeho část, jednotlivé stavební práce nebo konstrukce, montážní práce, časová práce na dělníka apod.

Náklady/cena jednotlivé stavební práce nebo konstrukce se obvykle vyčíslují podle kalkulačního vzorce v kalkulačním členění nákladů, viz tab. 5.

Tab. 5 Kalkulační vzorec nákladů a složek ceny

Přímé mzdy – v mzdových nákladech je spotřeba lidské práce vyjádřena v hodinách nebo normohodinách a oceněna základním hodinovým mzdovým tarifem a příslušnými dalšími složkami mzdy (příplatky, doplatky, pohyblivé složky mezd) nebo hodinovou mzdovou sazbou rovněž doplněnou o pohyblivé složky.

Přímý materiál hmoty – v nákladech na přímý materiál je prodejní cena materiálu, výrobků, polotovarů, dílců v různé dopravní paritě.

Náklady na provoz strojů a zařízení – pro zjištění těchto nákladů lze využít normativní kalkulaci. Přepravné se oceňuje dopravními tarify dopravců (automobilové, železniční, lodní, letecké dopravy), ostatní náklady cenami příslušných služeb, výrobků a prací, licencí apod.

Výrobní a správní režie – je zpravidla kalkulována přirážkovou kalkulací pomocí režijních přirážek, sazeb, koeficientů nebo na základě skutečných nákladů minulých období s přihlédnutím ke změnám předpokládaným v období, pro které se náklady kalkulují, případně na základě rozpočtů budoucích režijních nákladů.

4.2 NÁKLADY STAVEBNÍHO DÍLA

V další úrovni strukturování nákladů je řešeno členění nákladů v rámci stavebních objektů podle následujícího schématu. Struktura je členěna podle nejčastěji používaného kalkulačního vzorce ve stavebnictví:

A Základní rozpočtové náklady (ZRN)

1. HSV – hlavní stavební výroba (dodávka, montáž)

2. PSV – řemesla (dodávka, montáž)

3. M – montážní práce (dodávka, nosný materiál, montáž)

4. HS / HC – hodinová sazba/cena

B Náklady spojené s umístěním stavby (NUS)

C Náklady na přípravu, realizaci a organizaci stavby

D Doplňkové náklady

Náklady z I. úrovně jsou zahrnuty převážně v části A – Základní rozpočtové náklady. V rámci struktury nákladů na II. úrovni jsou zahrnuty i náklady, které nejsou nutné přímo k realizaci stavby, ale vznikají v souvislosti s její realizací. Jsou to již zmíněné náklady související s umístěním stavby.

Práce HSV (podle TSKP – Třídník stavebních konstrukcí a prací) jsou členěny a uspořádány takto:

1. zemní práce

2. zvláštní zakládání, základy, zpevňování hornin

3. svislé a kompletní konstrukce

4. vodorovné konstrukce

5. komunikace

6. úpravy povrchů, podlahy, osazování výplní otvorů

8. trubní vedení

9. ostatní konstrukce a práce, bourání, přesun hmot

Práce PSV (podle TSKP – Třídník stavebních konstrukcí a prací) jsou členěny a uspořádány takto:

71 izolace

72 zdravotně technické instalace

73 ústřední vytápění

74 silnoproud

75 slaboproud

76 konstrukce ostatní

77 podlahy

78 dokončovací práce

79 ostatní konstrukce a práce PSV

M 21 až 43 = Práce montážní

Náklady spojené s umístěním stavby a dalším okolnostmi (NUS), jsou zejména tyto druhy nákladů:

- náklady na zařízení staveniště;

- provozní vlivy;

- území se ztíženými výrobními podmínkami;

- náklady související s vlivem extrémních klimatických podmínek;

- mimořádně ztížené dopravní podmínky;

- doprava zaměstnanců dodavatele na pracoviště a zpět;

- mimostaveništní doprava;

- práce malého rozsahu.

4.3 CELKOVÉ NÁKLADY NA POŘÍZENÍ STAVBY

Náklady uvedené ve III. úrovni by měly zahrnovat všechny náklady vznikající v průběhu výstavby.

Jsou rozděleny do následující struktury:

A Projektové a průzkumné práce

B Provozní soubory

C Stavební objekty a kompletační činnost

D Stroje, zařízení, inventář

E Umělecká díla

F Vedlejší náklady spojené s umístěním stavby

G Ostatní náklady

H Rezerva

I Ostatní investice

J Nehmotný dlouhodobý majetek

K Provozní náklady na přípravu a realizaci výstavby

Poznámka:

Státní akce mají závaznou strukturu celkových nákladů výstavby podle ISPROFIN Ministerstva financí ČR.

Všechny tři uvedené úrovně však nemusí vždy zcela vyhovovat potřebám rozpočtáře a také nemusí postihovat všechny náklady, které na určité stavbě vznikají. Tím, jak je stavebnictví pestré a různorodé, vznikají potřeby různých způsobů členění nákladů, ať již tyto potřeby vychází z přání investora či z potřeby řízení stavební výroby. Přes všechny tyto skutečnosti však bylo toto pojetí členění nákladů stavební veřejností přijato a přes dílčí úpravy a pozměnění se úspěšně používá.

5 STANOVENÍ NÁKLADŮ PODLE ETAPY PROJEKTU

Potřeba ocenění stavebních nebo montážních prací se objeví v okamžiku, kdy se začne uvažovat s realizací stavebního díla, a to již v období plánování financí ze strany investora, ze strany projektanta, potom z důvodu ocenění projektových prací a v neposlední řadě dodavatel stavebních prací chce vědět, za kolik dílo zrealizuje. Z toho plyne, že se bez ceny stavby neobejdeme v žádné fázi investiční výstavby a ceny stavebních prací zajímají následně i pojišťovny při náhradě škod.

Očekávaný cenový údaj bude tak přesný, jak budou vypovídající podklady zpracované investorem nebo projektantem. To znamená, že cena stavebních prací, nebo rozpočet vychází z konkrétních představ vyjádřených projektem a proto musíme umět projektovou dokumentaci z řeči výkresů a technických zpráv převést do počtů technických jednotek, které vyjádří nejen konstrukce, ale i práce nutné k jejich provedení.

V průběhu investiční výstavby se zpracovávají rozpočty staveb, které účastníkům investiční výstavby umožňují plánovat výstavbu s ohledem na její financování. V různých fázích výstavby se zpracovávají různé druhy finančních propočtů, které slouží k různým účelům a mají odlišnou podrobnost.

V následující tab. 6 je provedeno rozdělení způsobů sestavení nákladů podle etapy navrhování a realizace stavby, a typu projektové dokumentace.

Tab. 6 Stanovení nákladů podle etapy projektu

| Etapa | Účel | Metoda | Způsob sestavení nákladů |

| studie | podklad pro výstavbový záměr | cenové srovnání | náklady se určí pomocí rozpočtových ukazatelů případně jiným srovnáním na úrovni stavebních objektů |

| přípravná dokumentace (propočtová část) | podklad pro územní rozhodnutí | propočet | náklady se sestaví s využitím propočtových informací, rozpočtových ukazatelů a funkčních dílů odvozených z vyprojektovaných nebo realizovaných staveb |

| projektová dokumentace- rozpočtová část (strana investora) | podklad pro stavební povolení | souhrnný rozpočet | souhrnný rozpočet se zpracovává pomocí souhrnných a skupinových cen, v členění podle hlav a podle míry vyjasněnosti stavby dosažené v projektu ke stavebnímu povolení |

| podklad pro realizaci stavby | rozpočty stavebních objektů a provozních souborů | rozpočet se zpracovává na základě výkazu výměr stavebních konstrukcí, pomocí položek katalogů popisů a směrných cen, příp. agregovaných položek, přílohou je rekapitulace a krycí list stavby | |

| projektová dokumentace- kalkulační část (strana dodavatele) | podklad pro nabídku | kalkulace stavebních objektů a provozních souborů | na základě rozpočtu zpracovaného investorem se sestavuje kalkulace nabídkové ceny odrážející možnosti a cenovou strategii dodavatele |

| podklad pro vlastní realizaci stavby | výrobní kalkulace | detailní kalkulace stavby: zpracování limitek materiálů, mezd, strojů, stanovení výše režií a zisku atd. | |

| realizace | sledování čerpání nákladů stavby | kontrolní sestavení | zpracovává průběžně generální projektant v rámci autorského dozoru |

| sledování realizovaných výkonů | kontrolní sestavení | zpracovává průběžně dodavatel jako podklad pro fakturaci a řízení zdrojů | |

| uvedení do provozu (vyhodnocení) | podklad pro kolaudační rozhodnutí | závěrečné sestavení | v rámci závěrečného vyhodnocení, se na základě dokumentace skutečného provedení stavby provede konečné sestavení celkových nákladů |

6 PODKLADY PRO ROZPOČTOVÁNÍ A OCEŇOVACÍ PODKLADY

Pro sestavení rozpočtu jsou třeba především následující podklady:

- dokumentace;

- katalogy s cenami stavebních objektů, prací, materiálů apod.;

- technické normy.

právní předpisy o cenách, DPH, veřejných soutěžích, obchodní a občanský zákoník apod.

6.1 PROJEKTOVÉ DOKUMENTACE, MÍSTNÍ ŠETŘENÍ

Projektová dokumentace slouží jako podklad pro sestavení a výpočet výměr prací, konstrukcí a materiálů obsažených ve stavebním díle. Projektová dokumentace stavebních objektů je velmi různorodá. Na jedné straně se liší svojí podrobností, úrovní zpracování či účelem, na straně druhé závisí na vlastnostech stavebních objektů – velikost, komplikovanost, účel, funkce.

Před započetím rozpočtování je nutné, aby se rozpočtář nejprve podrobně seznámil s projektovou dokumentací. Pro rozpočtáře jsou nejdůležitější především tyto části projektové dokumentace:

- technická zpráva, včetně skladeb podlah, stropů a střechy;

- výkresová dokumentace mající dostatečnou vypovídací schopnost;

- výpisy výrobků – tesařských, truhlářských, zámečnických, výpisy prefabrikátů, nosného materiálu montážních prací a dalších konstrukčních prvků;

- výkaz výměr v odpovídající podrobnosti, pokud ho poskytuje zadavatel.

Poznámka:

Výkaz výměr sestavený projektantem jako součást projektové dokumentace, např. v tabulce místností, se nemusí s výkazem výměr rozpočtáře shodovat. Výkaz výměr sestavený rozpočtářem je nutno chápat jako součást rozpočtu. Např. podlahová plocha podkrovní místnosti je zcela odlišná od podlahové plochy např. podlahové krytiny, kterou uvádí rozpočtář ve výkazu výměr.

Díky dokumentaci rozpočtář získává vizuální prostorovou představu o výstavbovém projektu. Vytváří si určitý grafický model tohoto výstavbového projektu (z technických zpráv, výkresů, výpočtů a tabulek), pomocí kterého transformuje stavební práce, konstrukce, materiály do výkazu výměr a rozpočtu. Z rozpočtu tak vzniká model výstavbového projektu, který jej popisuje, sumarizuje jeho výměry a vytváří konkrétní ekonomický náhled na něj.

V případě, kdy není k dispozici projektová dokumentace, rozpočtář provádí místní šetření, při kterém si zajistí výměry stávající stavby a zdokumentuje charakter stavby.

Budoucnost patří informačnímu modelování budov (BIM), na které se podrobněji zaměřuje kapitola 11.

6.2 TECHNICKÉ NORMY

Technické normy můžeme chápat jako dokumentované dohody, obsahující technické specifikace nebo jiná určující kritéria používaná jako pravidla, směrnice, pokyny nebo definice charakteristik k zajištění toho, že materiály, výrobky, postupy a služby vyhovují danému účelu a jsou bezpečné. V ČR jsou normy pojímány jako doporučení někdy i jako příkazy. Jejich používání je dobrovolné. Technické normy lze podle rozsahu jejich působnosti rozdělit na normy mezinárodní (např. ISO, IEC), evropské (např. EN, ETS) a normy národní (např. ČSN, DIN, BS). Naproti tomu „normy spotřeby práce“ (zavedené za 2. světové války podle německého příkazového modelu) jsou dnes „standardy“ spotřeby vstupů do procesu stavění.

6.3 PODKLADY PRO OCEŇOVÁNÍ

Jak vyplývá z výše uvedené tabulky, rozpočtovat je možné na úrovni stavebních objektů – používáme rozpočtové ukazatele, na úrovni stavebních dílů – používáme agregované položky a na úrovni jednotlivých stavebních prací – používáme položky katalogů popisů a směrných cen stavebních prací. Tyto způsoby rozpočtování nejsou jediné, ale zpravidla jsou nejpoužívanější.

Rozpočtové ukazatele (RU)

Rozpočtové ukazatele jsou součástí soustavy THU (technicko-hospodářských ukazatelů). Výchozím podkladem pro zpracování THU jsou informace o již realizovaných stavebních objektech.

Rozpočtové ukazatele slouží:

- pro jednoduché a rychlé stanovení orientační ceny objektu;

- pro sestavení finančního plánu investic a ekonomického posouzení připravované investice;

- jako orientační propočet nákladů na projektové práce;

- jako významná pomůcka pro soudní znalce.

Využití THU spočívá v porovnání stavebních objektů již realizovaných s nově připravovanými. Proto musí být ukazatele na vhodnou měrnou jednotku. Běžně se užívají měrné jednotky účelové (1bytová jednotka, 1lůžko apod.) a technické (m3 obestavěného prostoru, m2 zastavěné plochy).

Agregované položky

Pro podrobnější členění projektové dokumentace do stavebních dílů se používá rozpočtování na úrovni agregovaných cen. Agregovaná cena se tvoří spojováním položek jednotlivých stavebních prací, přičemž jejich normované množství se určí podle jejich podílu na jednici stavebního dílu. Další možný způsob je seskupování oceňovacích podkladů, kdy se do jedné agregované položky seskupí všechny oceňovací podklady potřebné k realizaci stavebního díla. Rozpočtování pomocí agregovaných cen se řídí stejnými pravidly jako rozpočtování pomoci běžných položek stavebních prací.

R-položky

Pokud v ceníku není uvedena námi požadovaná položka, nebo její hodnota neodpovídá našim podmínkám, je nutné provést rozbor stávající položky a tímto rozborem původní položku upravit nebo vytvořit položku zcela novou. Při individuální kalkulaci a tvorbě R-položek vycházíme z členění nákladů podle oborového kalkulačního vzorce. Pro každou R-položku se zpracovává rozborový kalkulační list, ve kterém jsou rozčleněny přímé náklady na měrnou jednotku příslušné stavební části. V rozboru jsou uvedeny a oceněny např. standardhodiny jednotlivých pracovníků, množství potřebného materiálu apod.

Položky jednotkových cen stavebních prací

Pro rozpočtování na úrovni jednotlivých stavebních prací se nejčastěji používají katalogy popisů a směrných cen stavebních prací obsahující směrné ceny, které umožňují ocenění většiny stavebních prací. Ceny stavebních konstrukcí a prací jsou vztaženy na základní kalkulační jednici, kterou je konstrukční prvek.

Katalogy popisů a směrných cen stavebních prací

Nejrozšířenějším oceňovacím podkladem jsou katalogy směrných cen ÚRS Praha, a.s. Tyto katalogy jako jediné v České republice obsahují úplné kompletní popisy jednotlivých stavebních prací. Katalogy popisů a směrných cen obsahují kromě popisů směrné ceny stavebních prací ÚRS. Směrné ceny jsou počítány na základě kalkulace množství potřeb stanovených k jednotlivým položkám v členění podle kalkulačního vzorce. Jednotlivé potřeby jsou oceňovány cenami případně sazbami.

Katalogy směrných cen jsou členěny podle druhu prací do těchto částí:

- část A – pro zřízení konstrukcí (práce na nových stavebních konstrukcích);

- část B – pro bourání (demontáž) konstrukcí;

- část C – pro práce při údržbě a opravách konstrukcí.

Jednotlivé katalogy obsahují tyto kapitoly:

I. Úvodní část katalogu

II. Všeobecné podmínky

III. Přílohy

IV. Katalogové listy

V. Seznam směrných cen a sazeb přímých nákladů

VI. Seznam souborů cen

Směrné ceny jsou uvedeny v katalozích devítimístným číslem, které v prvních pěti místech navazuje na Třídník stavebních konstrukcí a prací (TSKP). Směrné ceny jsou do jednotlivých katalogů zařazeny podle vymezení jejich použití. Do katalogů s obecným použitím jsou zařazeny směrné ceny, které jsou kalkulovány pro provádění stavebních prací na jakémkoliv objektu bez zřetele na jeho zatřídění podle JKSO i při provádění výkonů stavební povahy s výjimkou speciálních stavebních prací v oboru 817.

7 PROPOČET STAVBY A SOUHRNNÝ ROZPOČET VÝSTAVBY

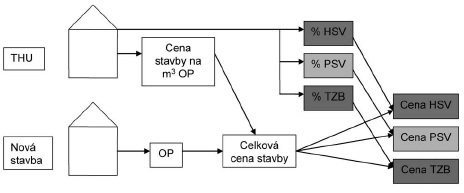

Propočet je předběžný odhad celkových nákladů, který se zpracovává v přípravné fázi stavby (investiční záměr, územní řízení), kdy investor nemá dostatečné množství podkladů. Slouží investorovi k tomu, aby mohl posoudit ekonomickou efektivnost daného projektu a nastavit jeho financování. Tento odhad dává výsledky s přesností 15 – 20 %, neboť vychází z porovnávání obdobných staveb na základě zjištěných objemových ukazatelů stavby (obestavěný prostor, délka trasy, zastavěná plocha apod.) a použití THU na kalkulovanou jednotku. THU jsou sestaveny jako dvě základní měřítka: procentuální podíl na celkové ceně stavby a cena za měrnou jednotku. Při sestavovaní propočtů můžeme využit následujících postupů.

7.1 PROPOČET

Podíl na celkové ceně stavby

1. Vybereme vzorovou stavbu, která se konstrukčně, funkčně i materiálově, co nejvíce podobá námi oceňované stavbě.

2. Vybereme položky, které potřebujeme ocenit a rozhodneme, v jaké podrobnosti jejich cenu potřebujeme.

3. Zjistíme přibližně obestavěný prostor oceňované stavby. Informace závisí na dostupných podkladech v příslušné fázi stavebního řízení. Pokud máme podrobnější dokumentaci, můžeme volit zastavěnou plochu nebo rozsah jednotlivých konstrukčních prvků.

4. Jednotkovou cen u THU vynásobíme množstvím hledané položky. Toto provedeme u všech potřebných položek.

\begin{gathered}

\text{SO}=\text{MJ}_\text{SO}\cdot\text{THU}+\text{při}

\end{gathered}kde je

MJSO … počet měr. jednotek SO (m3 obestavěného prostoru, m2…)

THU … technicko-hospodářský ukazatel (Kč/m3, Kč/m2…)

při … přípočty / přirážky (NUS, DRN, revizní zprávy, dokumentace)

5. Ceny položek sčítáme v jednu celkovou cenu stavby (obr. 1)

Obr. 1 Podíl na celkové ceně stavby

Lze využít i postup založený na procentuální skladbě ceny: (viz obr. 2)

1. Vybereme vzorovou stavbu, která se konstrukčně, funkčně i materiálově, co nejvíce podobá námi oceňované stavbě.

2. Zjistíme obestavěný prostor nebo zastavěnou plochu oceňované stavby.

3. OP nebo ZP vynásobíme příslušnou cenou stavby na měrnou jednotku (m2 nebo m3). Rychle tak zjistíme hledanou celkovou cenu stavby.

OP x cena na m3 = Celková cena stavby

4. Pokud nás zajímá cena podskupin HSV, PSV, TZB, venkovní plochy a vedlejší náklad, můžeme pokračovat vynásobením celkové ceny procentuelním zastoupením každé části.

Celková cena x % = Cena podskupin

Lze samozřejmě podle procentuelního zastoupení odhadnout ceny i podrobnějších položek, v tomto případě se nám ale samozřejmě sníží přesnost.

Obr. 2 Určení ceny na měrnou jednotku

7.2 SOUHRNNÝ ROZPOČET

Jsou to veškeré náklady a výdaje na stavbu související s jejím pořízením. Souhrnný rozpočet stavby je vyjádřen pomocí tzv. souhrnného listu stavby, který podle stanovených pravidel poskytuje údaje o celkové ceně stavby. Celkové náklady stavby jsou všechny náklady a výdaje objednavatele potřebné na přípravu a realizaci i uvedení stavby do provozu. Určují se v zadání a v projektu stavby. V současné době nejsou žádná závazná pravidla na sestavování souhrnných rozpočtů. Stavební veřejnost však nadále používá členění nákladů ISPROFIN vycházející ze zrušené vyhlášky č. 5/1987 Sb. resp. vyhlášky č. 43/1990 Sb. o projektové přípravě staveb.

Souhrnný rozpočet byl členěn do 11 hlav:

| Hlava I | Projektové, inženýrské a průzkumné práce |

| Hlava II | Provozní soubory |

| Hlava III | Stavební objekty (díla) |

| Hlava IV | Dlouhodobý movitý (nespojený pevně se stavbou) majetek |

| Hlava V | Umělecká díla |

| Hlava VI | Vedlejší náklady (VRN, NUS) |

| Hlava VII | Ostatní náklady |

| Hlava VIII | Rozpočtová rezerva |

| Hlava IX | Neodpisovaný dlouhodobý majetek |

| Hlava X | Dlouhodobý majetek |

| Hlava XI | Provozní náklady během výstavby |

| Součet | Celkové náklady výstavby |

Náklady z úrovně II. jsou obsaženy v nákladech C – Stavební objekty a F – Vedlejší náklady spojené s umístěním stavby.

Projektové, inženýrské a průzkumné práce – pro stanovení nákladů spojených s výkony inženýrsko-projektových činností lze využít i výpočet sazby kalkulací vlastních nákladů na výkon se započtením přiměřených rizik a zisku (např. podle vhodně definovaného kalkulačního vzorce), s porovnáním sazby se statistickými údaji o mzdách (mzdové údaje ČSÚ) a komparací s dlouhodobě užívanými databázemi procentních sazeb těchto služeb v investičních nákladech staveb podle oboru zakázky, případně i jinými známými databázemi (sazebníky pro navrhování nabídkových cen projektových prací a inženýrských činností).

Průzkumné práce se oceňují podle předpokládané potřeby a druhu podobným způsobem a také na základě cen přímých dodavatelů prací.

Provozní soubory (PS) – tato položka zahrnuje náklady na zabudované stroje a technologická zařízení a náklady na jejich montáž.

Stavební objekty (díla) – tato položka zahrnuje náklady na jejich pořízení včetně nákladů na dopravu, umístění, osazení.

Umělecká díla – tato položka představuje náklady na umělecká díla a muzejní předměty, které jsou nedílnou součástí staveb.

Ostatní náklady – to jsou například náhrady za patenty a licence na výstavbu, vybudování vytyčovací sítě, vytýčení prostorové polohy stavebních objektů, vysázení trvalých porostů apod.

Rozpočtová rezerva – zahrnuje nepředvídatelné náklady, obvykle se stanovuje zjednodušeně pomocí procentuální sazby, kde základnu tvoří náklady na stavební objekty a PS.

Neodpisovaný dlouhodobý majetek – tato položka obsahuje pozemek.

Provozní náklady během výstavby – jsou všechny náklady hrazeny z provozních prostředků vynakládané v souvislosti s budovanou stavbou. Jsou to náklady na přípravu a zabezpečení stavby, kompletační činnost apod.

7.3 DALŠÍ VYUŽITÍ THU A PROPOČTU

Technicko-hospodářské ukazatele jsou nástrojem pro odhad ceny a podkladem pro developerské rozhodování. Používají se ve fázi, kdy nemám k dispozici dostatečné množství podkladů pro tvorbu rozpočtu, a přesto chceme znát alespoň rámcově cenu stavby a její budoucí charakteristiky. THU nejsou zaměřeny pouze na oblast přípravy staveb, ale mají mnohem širší uplatněn ve všech oblastech, kde potřebujeme rychle s přiměřenou přesností znát cenu stavby. Ukazatelé najdou své uplatnění především v následujících oblastech:

- Developerství – odhad ceny je podkladem pro rozhodování o financování stavby, o výnosech a nákladech, o koupi či prodeji nemovitostí.

- Rozhodování o investičních záměrech – na základě stanovené ceny můžeme hodnotit výnosnost investice, efektivnost investice, rozhodnou o samostatné realizaci investice apod.

- Územní a stavební řízení – cena stavby musí být přibližně známa pro přípravu podkladů pro územní a stavební řízení.

- Nastavení cash flow nových projektů – na základě znalosti celkové ceny projektu máme možnosti plánovat peněžní toky, rozhodovat o úvěrech a dalších závazcích, příp. o pohledávkách, navrhnout splátkový kalendář, rozhodovat o zvýšení či snížení likvidity podniku apod.

- Výběr dodavatele – podle odhadu ceny je nutné nastavit podmínky soutěže a vybrat okruh oslovených dodavatelů. Zjištěná cena se stává měřítkem pro porovnání cen nabídek.

- Veřejné soutěže – přibližnou cenu je nutné znát pro zařazení zakázky mezi podlimitní či nadlimitní. Stejně tak je důležitá pro sestavení zadání veřejné soutěže a následné porovnání nabídek.

8 PODROBNÝ POLOŽKOVÝ ROZPOČET STAVEBNÍHO DÍLA

Nejčastější způsob sestavení položkového rozpočtu je pro stavební část z výměr jednotlivých stavebních prací ve výkazu výměr, které jsou oceněny jednotkovými cenami stavebních prací. Až na výjimku se jedná o cenovou kalkulaci sestavovanou před započetím stavby.

8.1 VÝKAZ VÝMĚR

Zpracování podrobného výkazu výměr je velmi pracné a časově náročné. Prvním předpokladem kvalitního výkazu výměr je dostatečně podrobná a propracovaná dokumentace. Dále musí být jednoznačně vyjasněny způsoby měření stavebních konstrukcí a prací. Struktura výkazu výměr musí odpovídat oceňovacím podkladům, a to jak v úrovni popisů stavebních konstrukcí a prací případně materiálů dodávaných ve specifikacích, tak v úrovni měrných jednotek.

Pro zpracování výkazu výměr je třeba dbát na to, aby byla dodržena určitá pravidla pro jeho sestavení. Tato pravidla sice nejsou závazná, ale jejich dodržování umožňuje bezproblémovou komunikaci, kontrolu a další zpracování výkazu výměr. Výkaz výměr musí být sestaven přehledně, a to s ohledem na to, aby jej mohli účastníci výstavby posoudit a projednat.

Velmi důležitou zásadou je rozpis jednotlivých výpočtů. V zásadě se ctí pravidlo zápisu výměry konstrukčního prvku ve tvaru

výměra = délka x šířka x výška (vhodně zaokrouhleno)

Doporučuje se slovní doprovod, jde-li o komplikovanější výpočet nebo odkaz na příslušnou část projektové dokumentace. Pro určení množství jednotek jsou závazné jen číselné údaje projektu uvedené ve výkresové části, ale i dalších částech projektu, technické zprávě, soupisech z výkresů výztuže apod.

Složité plochy, popřípadě složitá tělesa, se převádějí na jednoduché pravidelné plochy, popřípadě na jednoduchá pravidelná tělesa. Pro výpočet nepravidelných ploch a objemů nepravidelných těles je možno použít přibližných matematických vzorců. Při použití externích (neuvedených) výpočtů by měl rozpočtář na požádání předložit postup výpočtu.

Položky výkazu výměr, pokud jsou zpracovávány odděleně od položek rozpočtu, odpovídají svým členěním a průběžným číslováním položkám rozpočtu a jejich sestavám.

Výkaz výměr viz tab. 7, sestavený podle dokumentace a dodržující způsoby měření uvedené v příslušných technických normách obsahuje:

- popis položky;

- číselný kód – používaný v souborech cen stavebních prací;

- dílčí naměřené množství – uvedené vždy ke každé položce;

- množství celkem – vpočtené za jednotlivou položku;

- měrná jednotka;

- stanovení ztratného.

Tab. 7 Výkaz výměr

Popis a označení položky by měly být vytvořeny tak, aby se daly později na jejich základě vytvořit kalkulace ceny a aby se položky daly použít v systému umožňující zpracování na PC. Označení, resp. číselný kód položky je zpravidla strukturován podle zvyklostí stavební praxe, a to podle Třídníku stavebních konstrukcí a prací ve vazbě např. na Katalogy popisů a směrných cen stavebních prací.

Výkaz výměr někdy může obsahovat tzv. „figury“. Jde o označení určité části výkazu výměr, která se v rozpočtu často opakuje. Využíváním figur dochází k zjednodušení práce s výměrami a zároveň k zpřehlednění celého výkazu výměr.

Ztratné

V soupisech prací a dodávek se uplatňuje ztratné (technologický prořez). Ztratné je pro každou stavební práci individuální a dodavatel si musí před oceněním prověřit to, že uvedené množství materiálu v soupisu prací odpovídá spotřebě materiálu pro předpokládanou zhotovovanou práci.

V položkách stavebních prací, v nichž je nosný materiál zahrnut, je započítáno ztratné ve skladbě položky (např. pro betonové konstrukce je započteno ztratné ve výši 1%). Množství materiálu započteného v těchto položkách je třeba ověřit v souvislosti s místem stavby a technologií prováděných prací.

Samostatným problémem je ztratné u materiálů uváděných ve specifikacích, zejména finálních úprav. V katalozích a sbornících směrných cen jsou uvedena doporučená procenta ztratného.

8.2 SESTAVENÍ POLOŽKOVÉHO ROZPOČTU

Sestavení položkového rozpočtu stavby navazuje na řazení položek ve výkazu výměr. Za položky, které v ceně neobsahují materiál, zařazujeme specifikace materiálů. Součinem výměry (množství celkem) a jednotkové ceny získáváme náklady jednotlivých položek.

Položkový rozpočet obsahuje (viz tab. 8) v jednotlivých řádcích zpravidla popis a kód položky, množství položky a měrnou jednotku převzatou z výkazu výměr, jednotkovou cenu a cenu celkem za položku vypočtenou podle vzorce:

cena celkem (Kč) = množství (m. j.) x jednotková cena (Kč/m. j.)

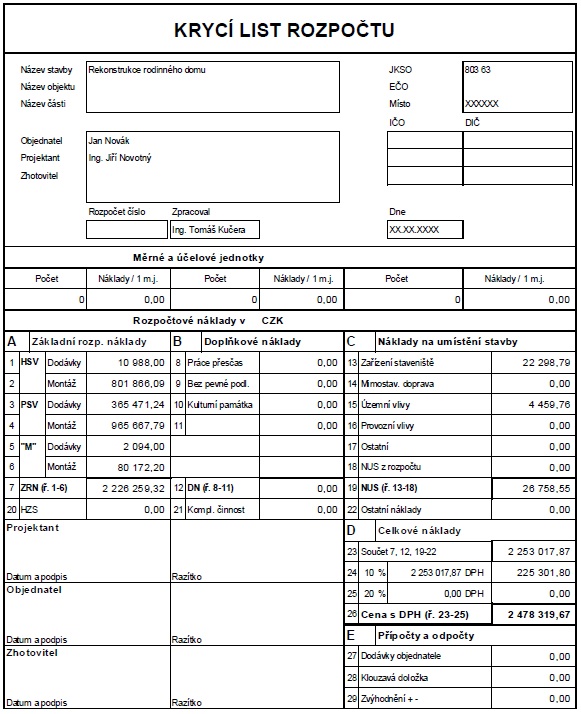

Tab. 8 Ukázka části položkového rozpočtu

| Stavba: | Rekonstrukce rodinného domu |

| Objekt: | |

| Část: | |

| JKSO: | 803 63 |

| Objednatel: | Jan Novák |

| Zhotovitel: | |

| Datum: | XX.XX.XXXX |

| P.Č. | TV | KCN | Kód položky | Popis | MJ | Množství celkem | Cena jednotková | Cena celkem | Sazba DPH |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| D | HSV | Práce a dodávky HSV | 812 854,09 | ||||||

| D | 1 | Zemní práce | 9 644,74 | ||||||

| 1 | K | 221 | 113106123 | Rozebrání dlažeb nebo dílců komunikací pro pěší ze zámkových dlaždic | m2 | 2,700 | 48,30 | 130,41 | 10,0 |

| 2 | K | 221 | 113107122 | Odstranění podkladu pl do 50 m2 z kameniva drceného tl 200 mm | m2 | 2,700 | 267,00 | 720,90 | 10,0 |

| 3 | K | 221 | 113107130 | Odstranění vrstvy pl do 50 m2 z betonu prostého tl 100 mm | m2 | 4,290 | 472,00 | 2 024,88 | 10,0 |

| 4 | K | 001 | 132101401 | Hloubení rýh v hornině tř. 1 a 2 ručně | m3 | 2,216 | 867,00 | 1 921,27 | 10,0 |

| 5 | K | 001 | 132201401 | Hloubení rýh v hornině tř. 3 ručně | m3 | 2,216 | 1 530,00 | 3 390,48 | 10,0 |

| 6 | K | 001 | 1741011R1 | Zásyp kolem objektů sypaninou nebo drtí se zhutněním ručně v hornině tř. 1-3 | m3 | 4,972 | 293,00 | 1 456,80 | 10,0 |

| D | 2 | Zakládání | 15 841,41 | ||||||

| 7 | K | 011 | 271572211 | Násyp pod základové konstrukce se zhutněním ze štěrkopísku | m3 | 1,629 | 725,00 | 1 181,03 | 10,0 |

| 8 | K | 011 | 272313511 | Základová patka z betonu tř. C 12/15 | m3 | 0,441 | 2 360,00 | 1 040,76 | 10,0 |

| 9 | K | 011 | 272321211 | Základová deska ze ŽB tř. C 12/15 | m3 | 4,234 | 2 380,00 | 10 076,92 | 10,0 |

| 10 | K | 011 | 272362021 | Výztuž základových kleneb svařovanými sítěmi Kan 6/15 | t | 0,147 | 24 100,00 | 3 542,70 | 10,0 |

| D | 3 | Svislé a kompletní konstrukce | 164 889,86 | ||||||

| 11 | K | 014 | 310238211 | Zazdívka otvorů pl do 1 m2 ve zdivu nadzákladovém cihlami pálenými na MVC | m3 | 0,533 | 4 430,00 | 2 361,19 | 10,0 |

| 12 | K | 014 | 310239411 | Zazdívka otvorů pl do 4 m2 ve zdivu nadzákladovém cihlami pálenými na MC | m3 | 0,408 | 4 270,00 | 1 742,16 | 10,0 |

| 13 | K | 011 | 311231126 | Zdivo nosné z cihel dl 290 mm pevnosti P 20 až 25 na MC 10 | m3 | 2,783 | 4 560,00 | 12 690,48 | 10,0 |

| 14 | K | 011 | 311238354 | Zdivo nosné vnitřní z cihel broušených HELUZ tl 300 mm pevnosti P 10 lepených celoplošně maltou | m2 | 54,570 | 1 000,00 | 54 570,00 | 10,0 |

| 15 | K | 011 | 314236102 | Komínové těleso třísložkové 1průduchové cihelné z keramických vložek D 16 cm napojení 90° v 3 m (např. systém Heluz, Ciko) | soubor | 1000 | 12 100,00 | 12 100,00 | 100 |

| 16 | K | 011 | 314236112 | Příplatek ke komínovému tělesu třísložkovému cihelnému z keramických vložek D 16 cm ZKD 1 m výšky | m | 5,500 | 2 750,00 | 15 125,00 | 10,0 |

| 17 | K | 011 | 314236145 | Krycí deska pro obezděnou komínovou hlavu 1průduchového cihelného komínu | kus | 1,000 | 2 500,00 | 2 500,00 | 10,0 |

| 18 | K | 011 | 314236182 | Ukončení třísložkového 1průduchového cihelného komínu komínovým límcem D 16 cm | kus | 1,000 | 1 050,00 | 1 050,00 | 10,0 |

| 19 | K | 011 | 314236185 | Příplatek k ukončení třísložkového 1průduchového cihelného komínu za komínovou stříšku napoleon | kus | 1,000 | 2 970,00 | 2 970,00 | 10,0 |

| 20 | K | 014 | 317121251 | Montáž ŽB překladů prefabrikovaných do rýh světlosti otvoru do 1800 mm | kus | 18,000 | 234,00 | 4 212,00 | 10,0 |

| 21 | M | MAT | 593211020 | překlad např. železobetonový RZP 3/10 179x14x14 cm | kus | 9,000 | 353,00 | 3 177,00 | 10,0 |

| 22 | M | MAT | 593211000 | překlad např. železobetonový RZP 1/10 119x14x14 cm | kus | 9,000 | 227,00 | 2 043,00 | 10,0 |

| 23 | K | 011 | 317168111 | Překlad keramiký plochý š 11,5 cm dl 100 cm | kus | 2,000 | 176,00 | 352,00 | 10,0 |

| 24 | K | 011 | 317168112 | Překlad keramický plochý š 11,5 cm dl 125 cm | kus | 1,000 | 245,00 | 245,00 | 10,0 |

Součástí položkového rozpočtu bývá také údaj o hmotnostech zabudovávaných materiálů. Tento údaj je důležitý pro ocenění nákladů spojených s přepravou těchto materiálů v rámci staveniště. Vykazuje se podobně jako cena celkem:

hmotnost celkem (t) = množství (m. j.) x jednotková hmotnost (t /m. j.)

Vlastní vzhled položkového rozpočtu není pevně předepsán. Položkový rozpočet může mít různý počet a pořadí sloupců, někdy může obsahovat i výkaz výměr. V zásadě se ctí pravidlo, že by měl rozpočet obsahovat ty údaje, které jsou nezbytné, a zároveň v takovém pořadí, které zaručuje jeho přehlednost.

8.2.1 Pravidla pro zpracování položkového rozpočtu

Podobně jako pro zpracování výkazu výměr, platí i určitá pravidla pro zpracování položkového rozpočtu:

- položky se do rozpočtu zapisují v návaznosti na výkaz výměr;

- položky se člení podle skupin stavebních dílů v pořadí podle TSKP;

- položky se popisují zásadně tak, aby na základě tohoto popisu bylo možno stanovit jednotkovou cenu, resp. položku vykalkulovat;

- položkám se přiřazuje označení (kód), který je v rámci rozpočtu jednoznačný a umožňuje snadnou kontrolu a další zpracování;

- součty se uvádějí tam, kde je jich pro zpracování rozpočtu potřeba;

- jednotkové i celkové ceny, se v rozpočtu uvádějí bez DPH;

- dodržuje se jednotný princip zaokrouhlování množství i cen.

Základním pravidlem pro zpracování rozpočtu však je, že musí obsahovat všechny náklady, které podle projektu mají být oceněny. Zároveň však výše cen a způsob jejich stanovení musí splňovat kvalitativní a kvantitativní podmínky dané oceňovacími podklady, smlouvou o dílo a předepsanými právními a technickými předpisy.

8.2.2 Stanovení nákladů na přesun hmot (vnitrostaveništní dopravu)

Položky v položkovém rozpočtu obecně zahrnují všechny náklady spojené s budováním dané konstrukce nebo provedením určité stavební práce (náklady na zabudovávaný materiál, mzdu za práci dělníka, náklady na výkon strojů apod.). Existují však druhy nákladů, které se v rámci položkového rozpočtu vykazují samostatně. Jedním z těchto nákladů jsou náklady na přepravu veškerých stavebních materiálů, dopravovaných ze staveništní skládky (skladu) na místo zabudování. Tyto náklady se do celkových nákladů započítávají samostatně a to cenami tzv. přesunu hmot. Přesun hmot se obecně oceňuje pro celou HSV pouze jednou, u PSV pro jednotlivé řemeslné obory samostatně.

Při stanovení ceny přesunu hmot lze postupovat dvěma základními způsoby:

a) Jednotkovými náklady za přesun hmot (v tunách)

V případě užití varianty s hmotností je třeba zjistit hmotnost všech dopravovaných materiálů. K tomu je třeba zjistit jednotkovou i celkovou hmotnost daného materiálu. Množství položky přesunu hmot se potom vypočte jako suma hmotností jednotlivých položek konstrukcí a materiálů uvedených v rozpočtu za práce HSV nebo konkrétního řemeslného oboru PSV (v tunách). Vypočtené množství se vynásobí cenou za přesun hmot.

b) Procentní přirážkou k výši nákladů (v Kč)

Při této variantě se ignoruje skutečné množství přesouvaných hmot, pouze se navýší náklady dané skupiny prací o procentuální přirážku. Tato varianta je z hlediska výpočtu jednodušší, zároveň však značně nepřesná.

8.2.3 Specifikace

Dalším druhem položek, které se vykazují v rozpočtu samostatně, jsou specifikované materiály tzv. specifikace. Používají se v případě, kdy použité oceňovací podklady obsahují pro daný druh konstrukce pouze položky, které neobsahují náklady na zabudovávaný materiál (tzv. montážní položky), resp. obsahují pouze náklady na tzv. pomocný (montážní) materiál. Za určité situace je dokonce žádoucí, aby byl materiál specifikovaný zvlášť. Jde zejména o zabudovávaná technologická zařízení, speciální nebo velmi nákladné druhy materiálu, jestliže je to přání investora apod.

Specifikace se do rozpočtu zahrnují vždy do stejného stavebního dílu jako položka s jejich montáží. Mohou se zapisovat hned za montážní položku nebo pod sebe na konec stavebního dílu. V rekapitulaci základních rozpočtových nákladů se náklady na specifikované materiály vykazují v položce „Dodávka“.

8.2.4 Rekapitulace nákladů stavební zakázky, krycí list stavby

Rozpočet může být někdy značně rozsáhlý, často obsahuje desítky, stovky i více položek. Rekapitulace slouží k přehlednému rozdělení a shrnutí položek stavby.

Tab. 9 Rekapitulace rozpočtu

REKAPITULACE ROZPOČTU

| Stavba: | Rekonstrukce rodinného domu |

| Objekt: | |

| Část: | |

| JKSO: | 803 63 |

| Objednatel: | Jan Novák |

| Zhotovitel: | |

| Datum: | XX.XX.XXXX |

| Kód | Popis | Cena celkem |

| 1 | 2 | 3 |

| HSV | Práce a dodávky HSV | 812 854,09 |

| 1 | Zemní práce | 9 644,74 |

| 2 | Zakládání | 15 841,41 |

| 3 | Svislé a kompletní konstrukce | 164 889,86 |

| 4 | Vodorovné konstrukce | 143 998,44 |

| 5 | Komunikace | 693,90 |

| 6 | Úpravy povrchů, podlahy a osazování výplní | 263 992,81 |

| 9 | Ostatní konstrukce a práce-bourání | 213 792,93 |

| 99 | Přesun hmot | 130 155,17 |

| PSV | Práce a dodávky PSV | 1 331 139,03 |

| 711 | Izolace proti vodě, vlhkosti a plynům | 22 411,40 |

| 712 | Povlakové krytiny | 2 940,88 |

| 713 | Izolace tepelné | 29 437,91 |

| 721 | Zdravotechnika – vnitřní kanalizace | 14 068,15 |

| 722 | Zdravotechnika – vnitřní vodovod | 28 492,14 |

| 723 | Zdravotechnika – vnitřní plynovod | 11 761,51 |

| 725 | Zdravotechnika – zařizovací předměty | 35 430,31 |

| 726 | Zdravotechnika – předstěnové instalace | 9 367,79 |

| 731 | Ústřední vytápění – kotelny | 166 275,00 |

| 733 | Ústřední vytápění – potrubí | 38 026,20 |

| 734 | Ústřední vytápění – armatury | 13 506,85 |

| 735 | Ústřední vytápění – otopná tělesa | 38 722,87 |

| 762 | Konstrukce tesařské | 150 588,83 |

| 763 | Konstrukce montované z desek, dílců a panelů | 104 491,18 |

| 764 | Konstrukce klempířské | 34 040,26 |

| 765 | Konstrukce pokrývačské | 143 373,87 |

| 766 | Konstrukce truhlářské | 301 854,54 |

| 767 | Konstrukce zámečnické | 22 000,00 |

| 771 | Podlahy z dlaždic | 19 795,30 |

| 775 | Podlahy skládané (parkety, vlysy, lamely aj.) | 58 605,13 |

| 781 | Dokončovací práce – obklady keramické | 17 282,29 |

| 783 | Dokončovací práce – nátěry | 14 890,13 |

| 784 | Dokončovací práce – malby | 19 148,93 |

| 786 | Dokončovací práce – čalounické úpravy | 2 600,00 |

| 795 | Lokální vytápění | 32 027,56 |

| M | Práce a dodávky M | 82 266,20 |

| 21-M | Elektromontáže | 74 791,20 |

| 24-M | Montáže vzduchotechnických zařízení | 7 475,00 |

| Celkem | 2 226 259,32 |

V rekapitulaci jde v podstatě o součty stavebních prací a nákladů spadajících do konkrétního stavebního dílu či řemesla. Zpravidla se přednostně děli na stavební díly spadající do HSV, PSV a montážních prací M.

Rekapitulace, viz tab. 9 však obecně řeší jen náklady uvedené v položkovém rozpočtu – tedy základní rozpočtové náklady. Další náklady (náklady spojené s umístěním stavby, přirážky, DPH atd.) zde nejsou uvedeny.

Krycí list (viz tab. 10) je úvodním listem celého rozpočtu. Obsahuje kompletní přehled nákladů stavebního díla (resp. provozního souboru – technologické části stavby). Zpravidla však ještě neřeší celkové náklady zakázky. Ty jsou předmětem tzv. souhrnného listu stavby. Krycí list obsahuje základní údaje o stavbě jako je název a místo stavby, údaje o účastnících stavebního řízeni, náklady na měrnou a účelovou jednotku a rozepsané rozpočtové náklady.

Na krycí list rozpočtu potom navazuje formulář nazvaný „Souhrnný rozpočet stavby“.

Obvyklé řazení formulářů rozpočtu stavby:

1. Souhrnný rozpočet stavby

2. Krycí list

3. Rekapitulace

4. Rozpočet

5. Výkaz výměr

Tab. 10 Krycí list rozpočtu

9 DRUHY ROZPOČTŮ

Rozpočty rozlišujeme podle toho, k jakému stupni projektové dokumentace jsou vytvářeny na následující:

- předběžné;

- zadávací;

- nabídkové;

- smluvní;

- kontrolní.

9.1 PŘEDBĚŽNÝ ROZPOČET

Je to rozpočet, který je v zásadě zpřesněným odhadem ceny budoucí stavby. Podkladem pro zpracování předběžného rozpočtu je dokumentace pro stavební povolení. Slouží k ujištění budoucího vlastníka a projektanta o tom, že cena stavby nepřekročí předpokládané náklady. Obsahuje též soupis položek a prací, dodávek a služeb, které nejsou trvalou součástí stavby, avšak jsou nezbytné pro zahájení a dokončení stavebního díla. Rozsah položek, které nejsou trvalou součástí stavby a jsou součástí soupisu prací, je projednán a odsouhlasen zadavatelem stavby a projektantem.

Náležitosti předběžného rozpočtu:

- stanovení výměr pro stavební část;

- stanovení výměr pro technické vybavení budov;

- ocenění stavební části;

- ocenění technického vybavení budovy;

- rekapitulace kapitol, samostatně pro každý objekt;

- soupis a ocenění položek všeobecných konstrukcí a prací;

- rekapitulace stavby.

9.2 ZADÁVACÍ ROZPOČET

Je soupis prací a dodávek doplněný o výměry. Je nedílnou součástí zadávací dokumentace a je určen uchazečům o zakázku. Zadávací rozpočet s výkazem výměr vymezuje druh, jakost a množství požadovaných prací, dodávek a služeb potřebných ke zhotovení stavby a je podkladem pro zpracování nabídkové ceny. Každá položka musí obsahovat pořadové číslo, jednoznačné číselné zatřídění položky, pokud je možné danou položku zatřídit a je podkladem pro zpracování nabídkové ceny.

Rozpočet je strukturován podle projektantem a objednatelem určené objektové skladby a členěn do oddílů podle požadavku objednatele.

9.3 NABÍDKOVÝ ROZPOČET

Je uchazečem o zakázku nebo dodavatelem (nabízejícím) oceněný soupis prací a dodávek a je podkladem pro určení ceny díla podle rozpočtu stavby. Součet jednotlivých položek je pak nabídkovou cenou. Nabídková cena musí obsahovat veškeré náklady, které vzniknou v souvislosti s realizací stavby. Nejdokonalejší nabídkový rozpočet je sestaven z výrobní kalkulace zhotovitele (variabilní náklady V = ZSV + C) + fixní náklady staveniště + příspěvek na vedení firmy + kalkulovaný zisk. Takový rozpočet ukáže, jak která firemní činnost nebo konstrukční prvek svými nároky na zdroje ovlivňuje ekonomiku zakázky a tím i celé firmy zhotovitele.

Nabízející je povinen zkontrolovat správnost a úplnost zadávací dokumentace, a pokud například v soupisu prací chybí některé položky je povinen tyto vypsat, ocenit a zahrnout do nabídkové ceny.

9.4 SMLUVNÍ ROZPOČET

Smluvní rozpočet je součástí smlouvy o dílo (SoD). Může být sestaven jakkoliv (pokud dojde k dohodě), např. z agregovaných i podrobných rozpočtů zhotovitele.

9.5 KONTROLNÍ ROZPOČET

Kontrolní rozpočet zpracovává pro zadavatele nejčastěji projektant na základě projektové dokumentace a zpravidla databáze směrných nebo orientačních cen stavebních prací. Jedná se o ocenění výkazu výměr orientačními cenami. Kontrolní rozpočet se používá při výběru vhodného dodavatele, kdy se porovnává kontrolní a nabídkový rozpočet. Není však nutné posuzovat všechny položky rozpočtu. Důležité je se zaměřit na tzv. nosné položky, které představují největší podíl na nabídkové ceně. Obvykle se udává, že 20 % položek rozpočtu představuje 80% celkové nabídkové ceny.

\begin{gathered}

KRN=(\text{Q}_\text{n}\cdot\text{Jc}_\text{i})+\text{VRN}+\text{DRN}+\text{HC}

\end{gathered}kde je

KRN … kontrolní rozpočet

QD … tříděný (TSKP, HKP, FD…) výkaz výměr prvků díla podle dokumentace

Jci … směrné orientační ceny konstrukčních prvků

VRN … vedlejší rozpočtové náklady

DRN … doplňkové rozpočtové náklady (vliv charakteru zakázky)

HC … hodinové ceny práce dělníků stavební výroby

10 POČÍTAČOVÉ PROGRAMY PRO ROZPOČTOVÁNÍ

Na trhu je v současné době celá řada software, které umožňují kalkulovat a oceňovat stavební konstrukce a práce. Tyto programy vznikají jak ve firmách specializovaných přímo na tvorbu SW určeného pro trh, tak ve velkých stavebních firmách, které je vytváří pro svoje vlastní potřeby a specifika.

Obecně platí, že SW využitelný pro potřeby rozpočtování a kalkulací by měl obsahovat v minimální konfiguraci následující funkce:

- orientaci v databázi prací a materiálů – vyhledávání, práce s rejstříkem, filtrování položek;

- editaci databáze cen – úprava položek, vkládání a import vlastních položek;

- tvorbu výkazu výměr;

- jednoduché sestavení rozpočtu a výrobní kalkulace;

- práci s hotovým rozpočtem a kalkulací – indexaci, přecenění na jinou cenovou úroveň, úpravy rozborů polože;

- tvorbu přehledných a editovatelných výstupních sestav.

Nejpoužívanější SW pro rozpočtování v ČR jsou:

- CALLIDA, s.r.o.: euroCALC;

- D.T.S. software, s.r.o.: Stavební kalkulace;

- MTICO, s.r.o.:Stavební kalkulace;

- PORINGS spol. s.r.o.: WinKAROK;

- RTS, a.s.: BUILD Power, RTS Stavitel+;

- ÚRS Praha, a.s.: KROS plus, ProfiKROS, KORAL;

- Valbek, s.r.o.: ASPE;

- Contec.

10.1 KROS plus, ProfiKROS

KROS plus je software určený na tvorbu rozpočtů a kalkulací stavebních prací, ProfiKROS je jednoduchý rozpočtářský program pro menší firmy a drobné řemeslníky. Program KROS plus umožňuje tvorbu nabídkového rozpočtu, resp. nabídkové a výrobní kalkulace, sestavení soupisu provedených prací, zjišťovací protokol, limitky zdrojů, vystavení faktury. Lze doplnit kompletními Katalogy popisů a směrných cen Cenové soustavy ÚRS obsahujícími Katalogové listy s plnými popisy položek, Všeobecné podmínky užití cen, Pravidla S pro práci s katalogy ÚRS, Sborník pořizovacích cen materiálů a mnoho dalších informací.

10.2 euroCALC

Tento software je zamřený především na potřeby rozpočtářů a kalkulantů ve stavebnictví. Systém umožňuje stanovovat a sledovat náklady stavby od investičního záměru přes výběrové řízení až po detailní kalkulaci nákladů a celkové ekonomické vyhodnocení. Obsahuje moduly Kalkulace nákladů, Cenové úpravy, Limitky nákladů, Fakturace, Rozpočtové ukazatele, Poptávání subdodávek, Vyhodnocování nabídek.

10.3 BUILD Power, RTS Stavitel+

Softwarové řešení zaměřené na podporu přípravy stavebních zakázek, především orientační propočet, nabídkové a kontrolní rozpočty, kalkulace, čerpání rozpočtu, harmonogram, cenové vyhodnocení subdodavatelů. Nedílnou součástí je datová základna tvořená kompletem stavebních, montážních a agregovaných položek včetně specifikací. Normotvorné podklady pak v kombinaci s kalkulačním vzorcem umožňují postižení všech specifických vlivů souvisejících s cenou konkrétní stavby.

10.4 Contec

Tento software poskytuje automatizovaný systém pro přípravu a řízení realizace staveb. Umožňuje tvorbu různých vazeb mezi činnostmi, optimální využití pracovní fronty a proudové metody stavění. SW používá i data z oblasti přípravy staveb a rozpočtování, umožňuje tvorbu kontrolních plánů, číselníků zdrojů a soustav typových síťových grafů.

10.5 Aspe

Aspe je software, který je určen pro přípravu a realizaci především liniových staveb. Funguje jako jestřábí oko, které vám poskytne souhrnný přehled o všech plánovaných a realizovaných stavbách. Na začátku slouží pro sestavení rozpočtu připravované stavby pro výběrové řízení. V průběhu realizace projektu pomáhá sledovat skutečné a plánované náklady, časový plán a případné změny.

Na konci stavby podává ucelený přehled o celém projektu. Jednoduše lze poznat, jestli byl dodržen harmonogram, rozpočet, poskytuje výstup o proběhlých platbách.

11 BUDOUCNOST ROZPOČTOVÁNÍ PATŘÍ BIM

Budoucnost v automatizaci tvorby výkazu výměr má BIM neboli Building Information Modelling. Je to inteligentní proces založený na projekčním 3D modelu doplněný dynamickými výstupy časových a finančních plánů ověřujících proveditelnost a nákladovost budov (4D a 5D). Modely totiž s sebou nesou informace nejen o stavebních materiálech, ale i o plochách, objemech a površích jednotlivých prvků. V oblasti technického zařízení budov pak může model obsahovat veškeré informace a nutné specifikace jednotlivých prvků a zařízení. Největší důraz je pak kladen na snahu o maximální analýzu a snížení rizika konfliktů při realizaci jednotlivých budov.

Tvorba databáze BIM má svá pravidla. Nejdříve je třeba vytvořit základní model BIM, pak následuje projektování, čili tvorba databáze projektu architektem, statikem, TZB specialisty a její synchronizace. Synchronizovaný BIM pak využívají také cenoví konzultanti, hlavní inženýr projektu, projektový manažeři, konzultanti TZB, generální dodavatel i subdodavatelé. Protože BIM představuje cenový model, který obsahuje informace o jednotkových cenách a množství, a je členěný podle třídníků, umožňuje sestavení a sledování rozpočtu stavby, stanovení celkových nákladů stavby a průběžnou kontrolu nákladů.

Proces stanovování množství a nákladů probíhá v závislosti na podrobnosti navržených detailů. Je tedy definován technickým řešením, objemy a klíčovými ukazateli. Ze zpracovaného modelu budovy je připravován projekt. Množství a charakteristiky jsou z projektu importovány do databáze a jsou definovány vazbami mezi konstrukčními prvky. Následně jsou generovány zprávy o návrhu a navržené prvky jsou periodicky synchronizovány.

V Praze proběhla dne 12.6.2012 konference BIM. Fakulta stavební ČVUT byla strategickým partnerem této iniciativy. Na této konferenci také zaznělo několik definic BIM.

Co je to tedy BIM?

- Informační model budovy (Building Information Modeling);

- BIM není software, ale je to jednotný přístup pro všechny;

- BIM je spolupráce týmu ovládajícího všechny profese;

- BIM je cesta pro eliminaci korupce ve veřejných zakázkách;

- Milan Hampl: BIM znamená Building Information Money, jinak řečeno: „Kolik to bude stát?“.

Proč ukládat informace do modelu budovy (BIM)?

- Jedná se o vhodné uložení informací, které jsou potřeba nejen během stavby, ale po celou dobu životnosti budovy.

- Během životního cyklu budovy se velká část nákladů týká právě údržby instalací technických zařízení budov.

- Technické instalace (elektro/zdravotní technika/topení/vzduchotechnika) v nových budovách reprezentují často více než 40% celkových nákladů.

- Část nákladů lze značně snížit právě použitou dokumentací – modelem celé budovy.

Dokumentace nemůže být závislá na jednom použitém software, a to z těchto důvodů:

- dlouhá doba životnosti budovy (větší než jednotlivé verze software);

- model budovy musí sloužit pro více oborů;

- data se budou využívat v různých reprezentacích (grafické, provozní, technické výpočty, simulace, ekonomické aplikace).

BIM je vhodným nástrojem pro controlling nákladů a časového postupu výstavby s významným přínosem:

- 40 % snížení nerozpočtovaných změn (claimů);

- zvýšení přesnosti stanovení nákladů;

- až o 80 % zredukování času potřebného pro stanovení ceny výstavbového projektu;

- detekování kolizí ve výstavbovém projektu a zkrácení času pro přípravu a realizaci.

Současné třídění neodpovídá požadavkům BIM a není dostatečné pro použití v EU. Je tedy nutno vytvořit třídníky v podrobnosti konstrukčních prvků odpovídající standardu BIM a zajišťující kompatibilitu s EU.

Při tvorbě databáze BIM a tvorbě cen je nutno dodržovat stanovené zásady. Do systému je možné ukládat jen schválená projektová řešení, následně je nutno je synchronizovat. Každý z účastníků má vstup jen do určité úrovně. Důležitá je standardizace popisu a stylu kreslení. Je nutno vyhnout se nedefinovaným objektům. Model definuje rozměry a množství a je definován cenový model. Náklady za celou dobu životního cyklu jsou pak definovány z tohoto znalostního systému. Databázi modelu je možno využít k tvorbě alternativ a k nim přiřazovat i náklady. Projektant má usnadněnou práci. Důležitá je spolupráce všech členů pracovního týmu.

Z celého postupu je zřejmé, že předběžný odhad nákladů se posouvá směrem k hodnotovému inženýrství a cenový konzultant stále více nahrazuje práci rozpočtáře.

Ekonomická výhodnost a produktivita BIM pro stavebnictví je v širokém spektru uznávána a její celkový přínos je taktéž nesporný. Potřebné technologie k implementaci jsou již k dispozici, ale i nadále se vyvíjejí. Lze však konstatovat, že celkově je jeho využití stále nižší, než se původně očekávalo. V zásadě se nejedná jen o důvody technické, ale i manažerské. Technické mohou spočívat v nadefinování modelu pro vkládání a sdílení dat. Z manažerského pohledu stále není zřejmé, jak přesně zavádět a používat BIM model, stejně tak kdo by měl být zodpovědný za provoz a aktualizaci modelů a kdo ponese náklady s tím spojené.

Při práci s rozsáhlými databázemi musíme počítat i s právním rizikem autorství datového souboru BIM a ochranou práv zamezení šíření. Vlastnická práva by měla být definována již ve smluvním vztahu mezi objednatelem a zhotovitelem BIM či subzhotovitely. Členové projektového týmu totiž do návrhu BIM vnesou svoje know-how, na něž si mohou činit právní nároky. Otázkou je, kdo bude kontrolovat vstupní data modelu a kdo ponese zodpovědnost za chyby. Také kontrola a aktualizace systému je časově náročná činnost, náklady na pořízení a spravování databáze BIM jsou značné. Tyto a další otázky by měly být smluvně řešeny při uzavírání kontraktu na BIM.

LITERATURA

BROEK, E. BIM design process, in practice, Conference CEEC, Nice: 2011.

EDWARDS M. An analysis of the building informatik modelling process, and current issues with european methods of measurement, Conference CEEC, Nice: 2011.

České stavební standardy, dostupné z WWW: http://www.stavebnistandardy.cz/default.asp?Bid=2&ID=2 , 2011

HANÁK, M. Oceňování stavebních prací v kostce, Praha: ÚRS, 2005.

HERALOVÁ SCHNEIDEROVÁ, R., BROŽOVÁ, L., STŘELCOVÁ, I. Kalkulace a nabídky, Praha: ČVUT FS, 2008.

http://www.pavel-ficek.estranky.cz/clanky/kontakt.html , 2012

KREJČÍ, L. Controlling staveb s využitím informačního modelování budov, Praha: ČVUT FS, 2012.

KALIVODOVÁ, H.; KREJČÍ, L. a kol., Kalkulace cen stavebních prací a materiálů, Praha: Verlag Dashöfer, 2007.

KREJČÍ, L. Rozpočtování staveb, Ostrava: 2011.http://stavba.tzb-info.cz/normy-a-pravni-predpisy-stavba/6254-nova-ekonomicka-situace-a-ceny-staveb , 2011